医保改革:深圳社保卡个人账户兑现是否“缩水”?

谢生专业为您解答“个人账户@138 7130 5575里少的钱去哪儿了?”“个人医保账户的钱越改越少,是不是国家医保基金池子没钱了?提供深圳各地社保卡套现现,社保卡取现,社保卡提现服务,想要了解更多深圳医保卡套现,深圳医保卡取现,深圳医保卡提现的相关咨询,信息及内容,就到深圳社保卡网,解决您所急需问题.

改革前,公司+个人总共缴费比例8%(公司6%,个人2%),其中个人缴纳的2%和公司缴纳的3%合计5%划入个人账户,就是388.9元;

改革后,公司+个人总缴费比例不变,同样是8%,但是公司缴纳的6%不再划入个人账户,就剩下个人交的2%进入个人账户了,金额只有155.56元。

这一下子就少了200多块钱,这引来了很多人的不满,觉得自己的权益受损了。

我认为这是很多人没有看懂医保的原理和真相。

医保本身就是一个互助共济机制,医保基金就好像是一个大水池,所有人平时都往里面加点水,哪些人口渴了,再去喝水,不口渴的人给你水你也不会去喝。

医保基金也是如此,平时每个人花点小钱,交进去,那些患病的人就从里面拿钱治病,将来我们自己患病了也可以从里面拿钱治病。

医保分个人账户和统筹账户,个人账户的钱,自己花,统筹账户的钱大家花。

个人账户里少的钱去了哪儿?

“此次改革的核心关键词是‘权益置换’,即将原划转进医保个人账户的约一半资金,放入大的统筹基金池,共同提高门诊保障水平。”东南大学医疗保险与社会保障研究中心主任、江苏省医疗保险研究会副会长张晓教授向记者介绍,改革后,增加的统筹基金主要用于建立健全门诊共济保障,逐步实现门诊住院待遇水平的统一。

同时,除了在定点医疗机构就诊,参保人可以持医院外配处方,在定点零售药店结算和购药,符合规定的纳入统筹基金的支付范围,相应的定点零售药店也将纳入。

个人账户的钱“缩水”多少?

健康时报记者梳理发现,目前,全国各省份都已就职工医保个人账户改革实施细则发文,不过个人账户划减的要求有别,“缩水”的幅度并不完全一致。

对于在职职工的个人账户,各省份的大体方向基本相同,用人单位缴纳的基本医疗保险费全部(8%)计入统筹资金,即将单位缴纳的8%中原计入个人账户的3.8%也计入统筹账户,而职工个人缴纳的2%仍计入个人账户。

针对退休人员个账的划转方式,部分省份按比例划入,每月向其个人账户划入全省市基本养老金平均水平的2%至3%不等,也有地方如广西、湖南、安徽等,按当地数据测算后采取定额,规定向其每人每月划入70元左右至120元不等。而此前,退休人员个人账户的划入比例是其个人养老金的5%左右。

为何要在此时推行改革?

据《2021年全国医疗保障事业发展统计公报》, 2021年,全国基本医疗保险累计结存36156.30亿元,其中职工基本医疗保险个人账户累计结余为11753.98亿元,占了全国基本医保累计结存总额的32.5%,且呈现每年递增的趋势。

随着医保个人账户的资金积累越来越多,问题逐渐显现。“医保个人账户资金个人无需使用时,别人也用不了,真正需要门诊医疗保障的人群得不到更好的保障,这笔资金积累越来越多,并不利于医疗保障的效率提高。而与此同时,统筹账户的资金过少,这直接导致医保的报销范围和报销金额都受到了极大的局限,大病的保障水平不能得到有效提高。”

谁是这场改革的最大受益者?

“从个人账户改革政策目标和制度长远发展来看,参保人群均会从这次改革中普遍获益,特别是那些罹患慢、特病的参保职工、退休人员群体,其获益是远超个人账户减计额度的,因为共济保障的结果往往会是减计数百元个人账户,但会报销千余元甚至数千元费用,实现政策调整改革的真正作用。”张晓表示。

记者梳理发现,各地具体的改革方案中,往往对退休人员有所倾斜。比如,四川在职职工起付线200元,退休人员起付线150元,报销比例方面,在职职工在二级及以下医疗机构报销60%,三级医疗机构报销50%,退休人员相应提高10个百分点。在最高支付限额层面,在职职工年度支付限额2000元,退休人员2500元。

改革后参保人亏了吗?

“个人账户新计入的减少并不意味着整体保障功能降低,反而从制度上来说,共济保障更具有风险防范功能。”2021年4月,国家医保局原副局长陈金甫在新闻发布会上表示,改革个人账户,不是取消个人账户,而是调整个人账户的计入比例,通过制度的转换,建立、扩大、健全、增强门诊共济保障制度。减少了部分并不意味着个人的保障会损失,而是放到了共济保障的大池子里,形成了新的保障机制,这个新的保障机制总体上基金平衡转移,保障效能显著放大。

而且本次医保改革,并不是只是简单粗暴地把你的个人账户钱拿走或变少。

首先,你之前个人账户积累的资金,不会动,还是你的,只是之后的进入个人账户的钱少一些。

其次,虽然进入个人账户的钱变少了,但是报销比例上来了呀。

医改前,只要你的门诊费用没有超过上年度社平工资5%(目前是7673元),你使用的是个人账户资金,而医改后,这部分费用可以报销50%以上,不香吗?

扫一扫-了解更多社保知识

我总结了医改后的三项改善:

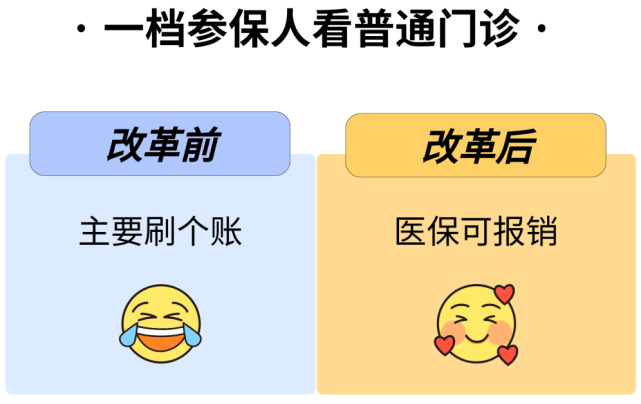

1、就是刚才说的,一档参保人普通门诊可报销50%以上,改革前是刷个人账户;

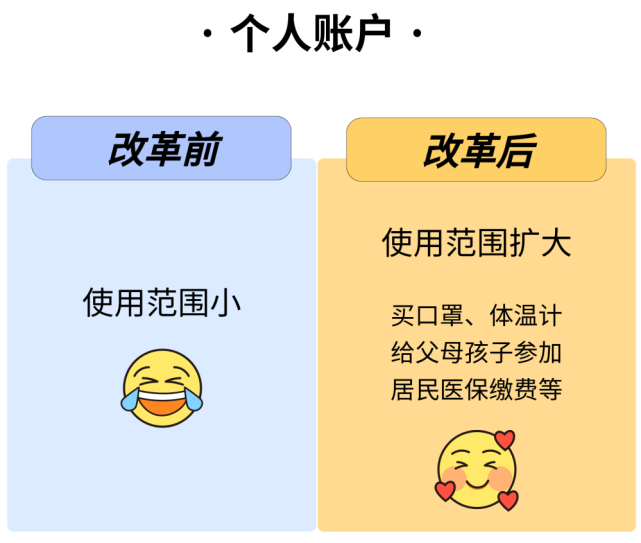

2、医改后个人账户使用范围扩大。

改革前个人账户使用限制比较多,一般只能用来看门诊支付医疗费和在药店买一些特定药品,改革后,买口罩、体温计甚至还能给家人交居民医保费用。

3、退休职工报销更多,在医改前的报销比例基础上再提高5%。

总的来说,医保改革总体向好,并不是很多人认为的那样自己权益受损了。

首先,改革后,参保人缴费负担不变,个人账户的历史积累额不变,仍然归个人使用,还可在家庭成员之间共济使用,同时支付范围进一步扩大。

其次,前面也讲了,通过权益置换,新增了普通门诊统筹待遇,在职职工最高报销75%、退休职工最高报销80%,个人账户“薄”了,保障待遇“厚”了。

最后,原来门诊费用负担较重的52个门诊特定病种(包含高血压、糖尿病等门诊慢性病以及恶性肿瘤放化疗等门诊大病)的医保待遇和就医方式不变,参保人可以继续享受。

健康速递网部分内容来源于互联网,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,如有侵犯版权请来信告知E-mail,我们将立即处理。